AM Edition: Here are the top 10 economics articles on LiveNews.co.nz for March 27, 2026 – Full Text

Demain, qui produira les récits qui façonnent nos sociétés ?

March 27, 2026

Source: The Conversation – France (in French) – By Tom van Laer, Professor of Persuasive Language and Storytelling, SKEMA Business School

Ces dernières années, les politiques culturelles sont redevenues un sujet de débat en Europe. Dans plusieurs pays de l’Union européenne, la montée de l’extrême droite s’accompagne de critiques croissantes à l’égard des subventions publiques au secteur culturel, jugées coûteuses ou inefficaces. Dans un environnement médiatique de plus en plus structuré par quelques grandes plateformes états-uniennes, que signifie encore soutenir une production audiovisuelle souveraine ? Que risque une société lorsqu’elle affaiblit sa capacité à produire et à diffuser ses propres histoires ?

Chaque printemps à Lille (Nord), le festival Séries Mania, dont la saison 2026 s’achève ce vendredi 27 mars, rassemble des milliers de spectateurs, professionnels et créateurs autour des séries télévisées du monde entier. Devenu le plus grand événement mondial consacré aux séries, le festival a attiré plus de 108 000 visiteurs et près de 5 000 professionnels issus de 75 pays en 2025. L’événement est en grande partie soutenu par des financements publics : collectivités locales, le Centre national du cinéma (CNC) et l’Union européenne (UE).

Derrière les tapis rouges, le Rassemblement national (RN) a critiqué ce type d’investissements au nom d’un argument simple : la culture devrait fonctionner comme n’importe quel marché. Si une œuvre trouve son public, elle survivra ; sinon, elle disparaîtra.

Mais cette vision fait fi d’un élément central : la production culturelle ne se limite pas à des biens économiques. Elle constitue aussi un écosystème de récits, qui façonne la manière dont une société se comprend et se projette.

Le marché ne mesure pas tout

L’argument du RN repose sur une logique de rentabilité immédiate. Pourtant, des séries comme Dix pour cent (2015-2020), Lupin (depuis 2021), Borgen (Danemark, 2010-2022), ou La Casa de Papel (Espagne, 2017-2021) ne sont pas de simples produits : ce sont des miroirs collectifs. Leur impact social dépasse souvent leurs performances commerciales immédiates, tout en s’inscrivant parfois dans un succès international à long terme, largement amplifié par les plateformes américaines.

Les chercheurs en économie de la culture soulignent depuis longtemps que les biens culturels produisent de nombreuses externalités positives : non seulement le renforcement de la langue (argument fétiche du RN), mais aussi la transmission culturelle, l’innovation et l’inspiration et le rayonnement international.

Le rapport de l’Unesco sur les industries culturelles et créatives face à la pandémie de Covid-19 montre, par exemple, que ces secteurs génèrent non seulement des revenus économiques, mais aussi des bénéfices sociaux, notamment en matière d’éducation et de participation culturelle.

Les festivals, comme Séries Mania, et les mécanismes publics de soutien permettent précisément de prendre en compte ces effets plus larges, que le marché seul peine à valoriser.

Les histoires changent les attitudes et les comportements

Depuis plusieurs décennies, les sciences sociales étudient l’effet des récits sur les individus. Les recherches sur la « transportation narrative », développées par mes collègues et moi, montrent que les histoires peuvent modifier les attitudes et les comportements lorsqu’un public est immergé dans un récit. Dans cet état d’immersion, les spectateurs deviennent plus réceptifs aux idées et aux valeurs portées par l’histoire.

Notre recherche montre ainsi que les récits influencent la persuasion, les émotions et les attitudes du public. Nos travaux sur la narration et sa réception confirment que l’engagement narratif peut même affecter durablement des décisions et des comportements.

Ces résultats dépassent largement la communication commerciale. Ils suggèrent que les récits médiatiques contribuent à structurer les représentations collectives, qu’il s’agisse de valeurs sociales, de visions du futur ou d’identité collective. Comme le résume une maxime souvent attribuée aux Hopis, peuple autochtone d’Amérique du Nord :

« Ceux qui racontent les histoires gouvernent le monde. »

Autrement dit contrôler les récits revient à orienter la manière dont une société comprend la réalité.

Les histoires partagées comme espaces de médiation culturelle

Enfin, les événements culturels jouent aussi un rôle civique. Selon les travaux sur l’expérience culturelle immersive, les histoires partagées créent des lieux de rencontre entre territoires, générations et milieux sociaux. Ils offrent une communauté partagée où les récits circulent et où les spectateurs peuvent débattre de questions contemporaines à travers la fiction.

Dans une période marquée par la fragmentation médiatique et la polarisation politique, ce forum public remplit une fonction non négligeable dans la cohésion démocratique.

Une infrastructure narrative

Au fond, la question n’est peut-être pas seulement celle du financement d’une industrie. Elle concerne la capacité d’une société à maintenir ce que l’on pourrait appeler une infrastructure narrative au-delà du marketing.

Comme les infrastructures physiques (routes, réseaux numériques, etc.), cette infrastructure est rarement visible. Pourtant, loin d’être un luxe, elle permet la circulation des idées, des imaginaires et des identités.

La recherche sur le rôle des récits dans l’imagination des futurs montre que les histoires structurent profondément les perceptions collectives. Elles influencent la manière dont les individus interprètent les événements sociaux ou politiques. Plus largement, le travail sur les imaginaires collectifs souligne que les représentations culturelles contribuent à orienter la manière dont les sociétés envisagent leurs transformations et leur avenir.

Affaiblir les institutions qui soutiennent la création culturelle ne signifie donc pas seulement produire moins d’œuvres. Cela peut aussi réduire la disponibilité des récits.

Produire des récits, une forme de souveraineté

Dans ce contexte, soutenir la création audiovisuelle revient aussi à soutenir la capacité d’un pays à produire ses propres histoires. Ce soutien est donc un levier de souveraineté.

Le politiste Joseph Nye, professeur à Harvard, a popularisé le concept de soft power : l’influence qu’un pays exerce non par la contrainte, mais par l’attraction culturelle et symbolique. Les États-Unis ont longtemps exercé cette influence à travers Hollywood et les séries télévisées. Plus récemment, la Corée du Sud a renforcé sa visibilité internationale grâce à ses films, sa musique et ses séries, phénomène souvent qualifié de K-wave ou de hallyu (« vague coréenne »). Les anime japonais sont aussi souvent cités comme exemples de cette influence narrative.

Les industries culturelles représentent ainsi une part importante de l’économie française : 2,9 % du PIB en 2024, plus de 100 milliards d’euros de chiffre d’affaires et environ 586 000 emplois directs. Comme le souligne le rapport « Creative Economy Outlook » des Nations unies, les secteurs créatifs contribuent aussi au rayonnement international du pays. Dans un contexte où les budgets de production tendent à orienter la création vers des formats facilement exportables, les institutions, comme le CNC en France, ou le Forum européen du film, jouent donc un rôle stratégique.

Dans ce contexte, réduire fortement les soutiens culturels peut avoir un effet paradoxal : affaiblir la capacité d’un pays à produire et à diffuser ses propres récits, au moment même où les plateformes américaines structurent de plus en plus la circulation des contenus. La réalisatrice afghane Shahrbanoo Sadat résume ce problème ainsi :

« L’Afghanistan n’a pas d’industrie cinématographique, et il est souvent mal représenté par les films réalisés par des cinéastes internationaux. Le seul type de film que l’on attend est un drame de guerre. »

Financer des récits, c’est aussi financer une identité collective

À court terme, réduire les subventions culturelles peut sembler une décision budgétaire parmi d’autres. Mais à plus long terme, la question devient celle de la souveraineté narrative : qui produit les histoires qui circulent dans une société ?

Les récits ne se contentent pas de divertir : ils tissent la trame de la démocratie. Les festivals, les institutions et les programmes de soutien contribuent ainsi à maintenir un espace où les récits peuvent être produits, expérimentés et partagés.

Dans un environnement médiatique dominé par quelques grandes plateformes américaines, les politiques culturelles jouent souvent un rôle de contrepoids. Elles permettent de maintenir des voix, des perspectives et des formats français et européens.

Autrement dit, ce que financent les politiques culturelles ne se limite pas à des films ou à des séries. Elles soutiennent un écosystème de création et de circulation des histoires qui participent à la construction d’une identité collective. Et lorsqu’un pays affaiblit cet écosystème, il ne perd pas seulement une industrie. Il risque aussi de perdre une partie de sa capacité à raconter le monde et à se raconter lui-même.

![]()

Tom van Laer a participé à des discussions politiques sur l’audiovisuel européen, notamment dans le cadre du Forum européen du film organisé par la Commission européenne. Il ne travaille pas, ne conseille pas et ne reçoit pas de financement d’organisations susceptibles de tirer profit de cet article.

– ref. Demain, qui produira les récits qui façonnent nos sociétés ? – https://theconversation.com/demain-qui-produira-les-recits-qui-faconnent-nos-societes-277562

Back to index · Read original article

Réemploi des matériaux : Pourquoi est-ce si compliqué dans le bâtiment ?

March 27, 2026

Source: The Conversation – in French – By Sébastien Bourdin, Professeur de géographie économique, IÉSEG School of Management

Dans le bâtiment, donner une seconde vie aux matériaux relève encore du parcours du combattant, et ce, malgré des bénéfices environnementaux avérés.

Premier producteur de déchets en France, loin devant les ménages, le secteur du bâtiment génère chaque année près de 42 millions de tonnes de déchets, soit environ 15 % des déchets nationaux. Béton, briques, tuiles, plâtre, menuiseries : ces matériaux issus des chantiers de construction et de démolition constituent pourtant un gisement colossal de matériaux de seconde vie encore largement sous-valorisé.

Face à cet enjeu, les pouvoirs publics ont choisi de s’appuyer sur un instrument bien connu des politiques environnementales : le principe du pollueur-payeur, décliné depuis mai 2023 sous la forme d’une responsabilité élargie du producteur (REP) pour les produits et matériaux de construction du bâtiment (PMCB), aujourd’hui largement critiquée.

Mais derrière ce dispositif réglementaire se joue un choix politique majeur : continuer à privilégier le recyclage des déchets du bâtiment ou encourager le réemploi des matériaux de seconde vie. Dans un cas, on concasse, on transforme. Dans l’autre, on dépose et on réintègre. Deux approches de l’économie circulaire avec des impacts environnementaux bien différents.

Qu’est-ce que la REP ?

Le principe de la REP est simple : les entreprises qui mettent sur le marché des matériaux de construction doivent financer leur fin de vie au moyen d’une éco-contribution intégrée au prix de vente. Ces fonds sont ensuite collectés auprès de ceux qui mettent les matériaux sur le marché et gérés par des éco-organismes agréés par l’État, chargés d’organiser et de financer leur collecte, leur tri et leur valorisation.

Avant la REP, la gestion des déchets du bâtiment reposait largement sur les entreprises de travaux qui intervenaient sur les chantiers : elles devaient contractualiser directement avec des opérateurs, assumer les coûts de collecte, de transport et de traitement, et organiser elles-mêmes le tri sur les chantiers, dans un cadre souvent hétérogène selon les territoires, ce qui favorisait parfois les dépôts sauvages.

Sur le papier, la REP devait donc apporter une contrepartie claire : une reprise facilitée, voire gratuite, des déchets de chantier en échange d’une contribution intégrée au prix des matériaux neufs. Dans la pratique, toutefois, la mise en œuvre de ce principe s’est révélée plus complexe.

REP Bâtiment : qui fait quoi ?

- Quatre éco-organismes, agréés par l’État, se partagent aujourd’hui la mise en œuvre de la REP Bâtiment en France.

- Valobat traite l’ensemble des catégories de produits et matériaux ;

- Ecominéro intervient essentiellement sur les produits minéraux (béton, gravats, tuiles, briques…) ;

- Ecomaison et Valdelia couvrent les autres produits et matériaux non minéraux (bois, plastiques, menuiseries, isolants…).

- Leurs actions sont coordonnées par l’OCAB (Organisme coordonnateur agréé pour la filière bâtiment), qui harmonise les règles entre filières, répartit les obligations de collecte sur le territoire et propose un guichet unique aux acteurs concernés.

Un dispositif encore difficilement opérationnel sur le terrain

Premier écueil : le nombre de points de reprise des déchets. Alors que l’objectif était de proposer un maillage dense et accessible, la réalité demeure contrastée. En mars 2025, sur environ 6 385 points recensés, à peine 1 000 acceptaient effectivement l’ensemble des sept flux de déchets définis par la loi.

Deuxième source de friction : le montant des écocontributions. La REP devait, en principe, compenser les coûts d’évacuation des déchets par la gratuité de la reprise, sous réserve du tri et du dépôt dans des points agréés. Or, le déploiement du réseau des points de reprise s’est accompagné d’une montée en charge rapide des budgets des éco-organismes : 121 millions d’euros en 2023, 170 millions en 2024, avec une projection à 610 millions d’euros en 2027 selon un rapport du Sénat.

Ces budgets étant alimentés par les écocontributions versées par les metteurs sur le marché, leur montée en charge s’est mécaniquement traduite par une hausse des écocontributions intégrées au prix de vente des matériaux neufs.

À titre d’illustration, selon le barème Valobat de 2025, l’écocontribution applicable aux briques en terre cuite s’établissait à 1,88 euro par tonne commercialisée, contre 14,48 euros par tonne pour certains panneaux en bois biosourcé. Si cette augmentation peut s’expliquer par les coûts de structuration d’une filière encore récente, elle a pour effet immédiat d’alourdir le coût des matériaux, sans que l’amélioration du service de reprise soit uniformément perceptible sur le terrain. Pour beaucoup d’entreprises, la REP apparaît ainsi comme une charge supplémentaire dans un secteur déjà sous tension.

« La REP PMCB est un échec. Nos entreprises payent 3 % de plus sur leurs matériaux pour un service proche de zéro. Et doivent finalement repayer derrière pour la récupération des déchets. Le moratoire ne donne rien. C’est même pire qu’avant. Cessons l’acharnement thérapeutique, il faut tout reprendre à zéro ! », déclarait Olivier Salleron, le président de la Fédération française du bâtiment.

Troisième fragilité : l’opacité du dispositif. Les fédérations professionnelles pointent l’absence de données lisibles sur l’utilisation des fonds, les coûts réels de collecte des déchets et les performances environnementales obtenues. Cette opacité nourrit une défiance croissante envers les éco-organismes. Elle affaiblit aussi l’acceptabilité économique du dispositif et la propension des acteurs à s’y conformer. D’autant que certaines collectivités continuent d’assurer la collecte et le tri sans compensation, tandis que d’autres voient leurs demandes de contractualisation refusées, laissant s’accumuler les flux en déchetterie.

Ces dysfonctionnements ont fini par rattraper le dispositif. « Il y a trop de prélèvements au regard du financement assuré par la REP, pas de visibilité sur leur devenir et une performance environnementale défaillante. Une grande partie des déchets est incinérée ou exportée, et non recyclée », constatait en décembre dernier le ministre délégué Mathieu Lefèvre. Un constat qui fait suite à la décision, quelques mois plus tôt, de l’État de mettre la filière sous moratoire jusqu’à mi-2026, avec l’ambition affichée de « refonder » le dispositif pour en garantir la soutenabilité économique.

L’annonce des premières orientations, le 19 février dernier, des premières orientations marque ainsi une tentative de traduction opérationnelle de cette refonte.

Parmi les mesures avancées figure le renforcement du maillage territorial des points de reprise, en s’appuyant prioritairement sur les déchetteries professionnelles, afin de mieux couvrir les besoins et de soulager les collectivités d’une charge jugée excessive. Le pilotage serait régionalisé, avec des dispositifs spécifiques prévus pour les « zones blanches ». Autre axe majeur : la baisse des coûts, via une réorientation des flux financiers (et des écocontributions) vers les matériaux dits « non matures » – plastiques, laines minérales, membranes – afin de structurer leurs filières de recyclage.

Ces annonces répondent principalement aux difficultés de financement et d’organisation du recyclage. Mais on peut encore s’interroger sur la place accordée au réemploi dans le dispositif.

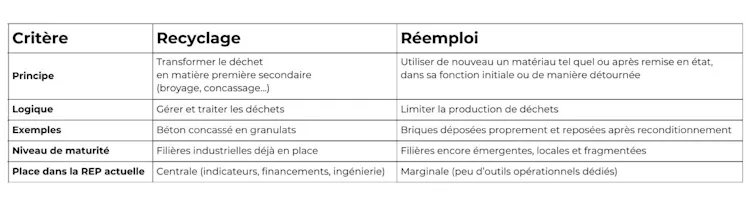

Le réemploi, parent pauvre de la REP

Si le recyclage – qui consiste à transformer le déchet en matière première secondaire – est aujourd’hui industriellement structuré et largement pratiqué, le réemploi – l’utilisation d’un matériau de seconde vie tel quel ou après remise en état – demeure marginal.

Les gains environnementaux associés au réemploi sont pourtant solidement documentés. Une étude scientifique de 2024 comparant des produits de construction réemployés à leurs équivalents neufs montre que le réemploi réduit significativement les impacts environnementaux, principalement en évitant l’étape de production des matériaux neufs, généralement la plus émettrice. L’exemple des briques est particulièrement éclairant : une analyse du cycle de vie menée dans le cadre d’un projet européen montre qu’un mur en briques réemployées présente une empreinte environnementale nettement inférieure à celle d’un mur en briques neuves, y compris lorsque ces dernières sont recyclées en fin de vie. L’écart tient principalement à l’évitement de la phase de cuisson, procédé particulièrement énergivore et fortement émetteur de CO2.

Or, dans les faits, le recyclage capte l’essentiel des gisements et des financements. Plus simple à organiser, plus compatible avec les logiques industrielles existantes et mieux soutenu par les dispositifs actuels, il tend à reléguer le réemploi au second plan. Le cadre réglementaire demeure historiquement structuré autour du traitement des déchets plutôt que de leur évitement.

L’arrêté du 10 juin 2022, qui fait office de cahier des charges pour la REP, fixait pourtant un objectif de 5 % de réemploi à l’horizon 2028, sur un gisement estimé à 21 millions de tonnes par an – un objectif qui paraît aujourd’hui difficilement atteignable au regard des résultats observés.

Les données de l’Ademe, portant sur environ 11 000 producteurs adhérents, illustrent ce déséquilibre :

-

182 millions de tonnes de matériaux ont été mises sur le marché en 2024 ;

-

10,7 millions de tonnes de déchets ont été collectées ;

-

Le réemploi plafonne à 29,3 kilotonnes, soit moins de 0,3 % des tonnages collectés.

Les raisons du non-réemploi

Pourquoi, dès lors, le réemploi demeure-t-il marginal malgré les objectifs affichés ? Notre étude de terrain, publiée dans Business Strategy & the Environment, menée en 2025 auprès de 69 professionnels du bâtiment (maîtres d’ouvrage, architectes, constructeurs, bureaux de contrôle, laboratoires…) montre que le réemploi des matériaux inertes – briques, dalles béton, pavés, tuiles –, qui représente 80 % des déchets du bâtiment, ne bute pas sur un seul problème technique, mais sur une accumulation de contraintes qui se déploient tout au long de la chaîne de valeur, depuis la programmation jusqu’à la mise en œuvre sur le chantier.

Prenons l’exemple d’un promoteur immobilier qui souhaite intégrer, dans une nouvelle opération, des briques issues d’un ancien immeuble qu’il n’a pas construit et dont il connaît mal l’histoire. Dès la phase de cadrage, les premières difficultés apparaissent. Les diagnostics déchets – désormais obligatoires – suffisent à dire que ces briques peuvent être recyclées, mais ne permettent pas de documenter leur réemploi : on ne connaît ni leur état réel, ni leur mode de fixation, ni leur résistance résiduelle, ni leur exposition passée à l’humidité ou au gel.

Résultat : l’architecte ne sait pas si ces briques pourront être utilisées en façade porteuse ou seulement en parement décoratif. Le doute porte sur des risques très concrets : fissures, perte de résistance mécanique, non-conformité aux exigences actuelles.

Vient ensuite le verrou de la conformité des matériaux. Qui supporte le risque si un matériau se révèle non conforme ? Le maître d’ouvrage ? L’entreprise chargée de la dépose ? Le revendeur ? Faute de règles et de recommandations professionnelles, la responsabilité reste un élément bloquant. Chacun se protège.

Dans le doute, les briques sont très souvent écartées – non parce qu’elles seraient inutilisables, mais parce qu’aucun cadre clair ne permet d’en sécuriser l’usage. Le risque n’est pas seulement juridique : c’est aussi celui d’un refus en contrôle, d’un retard de chantier, ou de surcoûts liés à des essais supplémentaires en laboratoire, qui finissent par désavantager économiquement les matériaux réemployés face aux produits neufs certifiés.

Enfin, la réalité du chantier rattrape les intentions. Déposer des briques sans les casser prend du temps. Il faut ensuite repérer les gisements disponibles, les trier, reconditionner les lots sélectionnés, les stocker. Or, les calendriers des opérations de déconstruction et de construction coïncident rarement : des briques peuvent être disponibles aujourd’hui, alors que le chantier susceptible de les réemployer ne démarrera que dans six mois. Sans solution de stockage tampon ni logistique organisée, le gisement repéré se perd.

Sous la pression des délais, les entreprises se replient sur des matériaux neufs, jugés plus simples à intégrer, tandis que les reconditionneurs – qui travaillent sur des flux diffus, hétérogènes, à faible tonnage mais à forte intensité de main-d’œuvre – jugent les soutiens des éco-organismes insuffisants.

Ce décalage crée un effet d’éviction : même lorsque le réemploi est plus vertueux sur le plan environnemental, il devient économiquement moins attractif que l’orientation rapide des matériaux vers les filières de recyclage, dont le modèle économique repose sur des soutiens financiers de la REP calculés à la tonne, ce qui favorise les volumes élevés.

Le paradoxe est là : la REP est avant tout conçue pour collecter et trier des déchets. Tout est organisé pour alimenter des filières de recyclage déjà en place. À l’inverse, le réemploi suppose d’agir plus tôt : identifier les matériaux en amont des opérations de déconstruction (ou de réhabilitation), organiser leur dépose sans casse, leur stockage temporaire et leur remise sur le marché. Or ces étapes amont sont encore peu financées et peu outillées par la REP. Résultat : le système favorise mécaniquement le recyclage de masse et laisse le réemploi en marge.

![]()

Les auteurs ne travaillent pas, ne conseillent pas, ne possèdent pas de parts, ne reçoivent pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’ont déclaré aucune autre affiliation que leur organisme de recherche.

– ref. Réemploi des matériaux : Pourquoi est-ce si compliqué dans le bâtiment ? – https://theconversation.com/reemploi-des-materiaux-pourquoi-est-ce-si-complique-dans-le-batiment-277385

Back to index · Read original article

Groenland : le développement touristique, opportunité ou menace ?

March 27, 2026

Source: The Conversation – France in French (3) – By Marie-Noëlle Rimaud, Professeur associé, pôle marketing, Excelia

GRID-Arendal/Flickr, CC BY-NC

Si le Groenland se trouve depuis un an sous les feux de l’actualité du fait des récurrentes déclarations de Donald Trump, qui affirme vouloir l’annexer aux États-Unis, le territoire a également d’autres enjeux à gérer, à commencer par la gestion du tourisme. Fort de ses paysages spectaculaires et de l’attrait qu’exerce la culture inuit, le Groenland s’efforce de concilier accroissement des revenus générés par le tourisme et protection de ses atouts naturels et culturels face aux dangers d’un surtourisme.

Un dilemme majeur attend les Groenlandais en matière de tourisme dans les années à venir : développer résolument ce secteur… ou ne pas le faire, pour éviter ce que d’aucuns qualifient de « surtourisme ». Le Grand Nord a la cote et la construction d’aéroports capables d’accueillir des vols long courrier accentue les risques. Le géographe Rémy Knafou rappelait fort justement en 2023 que « la seule manière réellement opérationnelle de vouloir contrôler l’impact du tourisme dans des lieux peu ou pas habités est de ne pas s’y lancer ».

Jusqu’à tout récemment, en raison du climat nordique et de la nuit polaire, le tourisme se concentrait sur une courte période de l’année, de juin à fin août, et ne concernait que quelques sites emblématiques : essentiellement Ilulissat et son fjord glacé classé au patrimoine de l’Unesco, et la baie de Disko. Dès lors, le nombre de visiteurs étrangers était relativement limité : en 2023, il s’est élevé à 130 000 personnes.

Les détracteurs du tourisme craignent qu’avec la multiplication des vols directs (notamment entre Nuuk et New York), des développements touristiques exagérés fragilisent les milieux naturels et la qualité de vie locale et entraînent une folklorisation de la culture inuit. L’Organisation internationale du tourisme social alerte sur le risque, via le tourisme communautaire, de figer les identités locales dans une mise en scène artificielle, une image pittoresque généralement promue par les opérateurs touristiques étrangers.

Le réchauffement climatique perturbe déjà les modes de vie des communautés et des conflits d’usage pourraient apparaître autour des projets touristiques trop ambitieux, mal conçus, irrespectueux des coutumes ou des lieux.

KALAALLIT NUNAAT

Comment réussir une transition touristique harmonieuse ?

Au-delà d’un plan, il semble pertinent d’encourager les autorités groenlandaises à poursuivre leurs réflexions par une identification des ressources naturelles patrimoniales. En plus des sites iconiques cités plus haut, il pourrait s’agir de la région de Kujataa (classée au patrimoine mondial de l’Unesco), le parc national du Nord-Est (réserve de biosphère), la faune et les paysages arctiques : l’inlandsis. Cette cartographie des ressources permettra de repérer les plus attractives, mais surtout les plus vulnérables, car rares et fragiles.

Visit Greenland, site web de promotion touristique appartenant au gouvernement du Groenland, a imaginé un concept, The Big Artic Five : Traîneau, Aurores boréales, Glace & neige, Baleines, Communautés. Attention toutefois à ne pas tomber dans l’aura mystique et le mythe du bon sauvage. Avec raison, plusieurs auteurs mettent en avant un attrait spécifique des régions polaires : l’imaginaire nordique. Alain Grenier soulignait ainsi en 2009 que « l’imaginaire du Nord constitue le premier attrait des régions nordiques et, à plus grande échelle, des régions polaires ». Nicolas Escach constatait en 2020 que « dans un monde saturé, l’Arctique est également associé à la promesse d’une réserve d’espace vierge, une sorte de retour ontologique aux origines ». La question de l’image à donner du territoire et de la manière de communiquer sera donc essentielle.

M.-N. Rimaud, Fourni par l’auteur

Dans un second temps, les décideurs groenlandais auront intérêt à conduire un recensement des parties prenantes du secteur du tourisme, afin le moment venu de les informer, de les sensibiliser, peut-être de les inciter à changer de regard, et enfin les accompagner. L’orientation d’une partie des dispositifs de soutien en faveur d’acteurs qui s’engagent dans la transition a montré son efficacité ailleurs.

In fine, il serait souhaitable de conduire une sorte d’auto-diagnostic sur les menaces liées au réchauffement climatique et à une capacité de charge touristique exagérée, par exemple en utilisant une matrice de criticité (ce qui permettrait d’établir une sorte de classement concernant l’exploitation de divers sites, qui irait d’un risque élevé ou considérable à l’absence de risque avéré).

Un documentaire diffusé sur Arte rappelle la dépendance du pays à la pêche (4 000 personnes, soit 10 % de la population, travaillent dans ce secteur), qui l’oblige à rechercher une diversification. Naaja H. Nathanielsen, la ministre des ressources naturelles, confirme dans le documentaire le besoin crucial de trouver des ressources supplémentaires :

« [Près de ] 54 % du budget de l’État vient de l’extérieur : il s’agit de la subvention accordée par le Danemark ainsi que de fonds qui viennent de l’UE. Nous avons donc une tâche très difficile à accomplir. Nous devons gagner plus d’argent par nos propres moyens afin d’être autosuffisants. »

Pour cela, des investissements conséquents devront être réalisés, car le pays manque cruellement d’infrastructures et les conditions climatiques et d’accès y sont beaucoup plus difficiles qu’ailleurs.

La loi de novembre 2024

Comme je le précisais dans un article du Polar Journal, une loi sur le développement touristique est entrée en vigueur en novembre 2024. Elle confirme que le territoire souhaite faire du tourisme un moteur de croissance et offrir des opportunités aux entrepreneurs groenlandais. La question qui reste en suspens est l’équilibre entre les opérateurs locaux et les investisseurs extérieurs, jugés omniprésents. Aude Créquy regrettait déjà en 2012 que pour le tourisme de croisière ou celui d’aventure, l’argent circule plutôt de mains occidentales en mains occidentales.

Le nouveau texte introduit une politique d’investissement et de propriété plus restrictive. La loi impose désormais une autorisation pour exercer une activité touristique et exige que les titulaires de licences soient résidents et imposables au Groenland. Certaines activités, comme les croisières, sont limitées à des zones et périodes spécifiques ; mais l’entrée en vigueur de la loi est prévue au 1er janvier 2027, laissant un temps d’adaptation aux opérateurs.

Dans une analyse d’avril 2025, la banque nationale du Danemark lançait une mise en garde contre une tendance consistant à trop restreindre l’implication des investisseurs étrangers :

« Les investissements étrangers apportent généralement des connaissances et du capital-risque qui favorisent le développement des entreprises et les revenus de la société. Une structure commerciale plus large nécessite des investissements importants, et la base de ces investissements ne peut être créée uniquement à partir de l’épargne et du capital groenlandais. »

Autre mise en garde informelle : l’exemple de l’archipel norvégien du Svalbard. Sa ville principale (est-ce bien cela ?), Longyearbyen, est « envahie » par les visiteurs durant une dizaine de jours l’été, ce qui a obligé le gouvernement à prendre des mesures restrictives. Visit Svalbard invite à réfléchir à la meilleure manière d’organiser le secteur : « Le Svalbard doit atteindre un équilibre optimal sur la destination en garantissant “le bon nombre de visiteurs au bon endroit et au bon moment” – “The right volumes of the right guests in the right place at the right time” (4R). La destination donnera la priorité aux marchés et segments qui contribuent de manière constante à la création de valeur locale la plus élevée avec l’empreinte la plus faible (rendement élevé, faible impact). »

En matière d’organisation agile, le pilotage des croisières d’observation des baleines dans le Saint-Laurent, au Canada peut également servir de modèle.

Des décisions stratégiques à prendre

Les arbitrages finaux seront importants : quel sera le volume de touristes, et s’agit-il de tenter d’attirer un tourisme de masse ou un tourisme de luxe ; la désaisonnalisation est-elle recherchée et si oui, comment, y parvenir ? Quels seront les hauts lieux touristiques (c’est-à-dire ceux sur lesquels la communication groenlandaise insistera le plus) et comment les protéger ? Quels partenaires financiers pour les porteurs de projet locaux et comment s’assurer d’un retour sur investissement suffisant pour les communautés ?

Le Groenland appartient aux Groenlandais ! Mais son avenir dépendra aussi de la capacité des autres nations à reconnaître ce pays et à le respecter. La déclaration de Naaja H. Nathanielsen sur LinkedIn mi-janvier 2026 – « j’inviterai les pays partageant les mêmes idées à rendre notre région sûre dans une collaboration respectueuse : investir, s’engager et être un allié » – peut apparaître comme un programme souhaitable.

![]()

Marie-Noëlle Rimaud ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’a déclaré aucune autre affiliation que son organisme de recherche.

– ref. Groenland : le développement touristique, opportunité ou menace ? – https://theconversation.com/groenland-le-developpement-touristique-opportunite-ou-menace-273071

Back to index · Read original article

Le paradoxe du sport moderne : une industrie milliardaire, des disciplines laissées pour compte

March 27, 2026

Source: The Conversation – in French – By Julien Le Maux, Professeur titulaire, département de sciences comptables, HEC Montréal

Des athlètes de l’équipe canadienne de bobsleigh multiplient les campagnes de sociofinancement pour payer leurs frais de saison sur le circuit international. Pendant ce temps, les Dallas Cowboys de la NFL sont évalués à près de 9 milliards de dollars américains, tandis que les Golden State Warriors en NBA dépassent 7 milliards de dollars : jamais le sport n’a généré autant d’argent, ni de tels écarts entre disciplines.

Cette situation révèle une transformation de l’économie du sport. L’économie mondiale du sport n’a jamais généré autant de richesse, mais elle reste inégalement répartie entre disciplines.

La croissance des droits de diffusion constitue un moteur majeur de cette expansion. La NFL a signé des contrats télévisuels d’environ 110 milliards de dollars sur onze ans, illustrant la valeur du sport en tant que contenu audiovisuel. Dans un paysage médiatique fragmenté, les événements sportifs en direct demeurent parmi les programmes capables de rassembler des audiences élevées.

Cette dynamique attire désormais des investisseurs institutionnels. Des fonds de capital-investissement ont pris des participations dans des ligues, clubs ou infrastructures sportives. Pour ces investisseurs, le sport présente plusieurs caractéristiques intéressantes : des audiences mondiales, des revenus prévisibles et des actifs rares, le nombre d’équipes dans les grandes ligues étant limité.

Mais cette prospérité ne concerne pas l’ensemble du monde sportif. Dans de nombreuses disciplines olympiques, les athlètes dépendent encore de subventions publiques, de commandites ou même de ressources personnelles pour poursuivre leur carrière.

L’essor du sport financiarisé

Au cours des dernières années, plusieurs disciplines sportives ont profondément transformé leur modèle économique. Elles ne fonctionnent plus seulement comme des compétitions, mais comme de véritables produits médiatiques mondialisés, structurés pour générer des revenus réguliers et attirer de nouveaux publics.

La Formule 1 constitue un exemple révélateur. Depuis son rachat en 2017 par Liberty Media, la stratégie vise la croissance des audiences : multiplication de contenus numériques, présence sur les réseaux sociaux et storytelling par la série Drive to Survive sur Netflix. L’effet a été net en Amérique du Nord : la popularité de la F1 y a explosé, entraînant de nouveaux Grands Prix pour répondre à la demande.

Le golf professionnel illustre également cette financiarisation. La création du circuit LIV Golf, soutenu par le Public Investment Fund (PIF), a introduit une logique d’investissement proche de celle des grandes ligues professionnelles : garanties financières, contrats majeurs pour attirer les meilleurs joueurs et formats conçus pour maximiser la visibilité médiatique.

Dans ces disciplines, les compétitions sportives deviennent progressivement des actifs financiers. La valeur d’un championnat dépend désormais de sa capacité à générer des droits médiatiques croissants et des partenariats commerciaux de long terme. Elle repose aussi sur une visibilité numérique permanente et sur une valorisation de marque qui dépasse largement le terrain sportif.

Ce mouvement concentre de plus en plus les ressources dans un nombre restreint de sports capables d’attirer les investisseurs institutionnels et les diffuseurs mondiaux. Les autres disciplines, même structurées et performantes, ne bénéficient pas des mêmes leviers économiques et restent à l’écart de cette dynamique.

À lire aussi :

Propriété numérique dans le sport : danger de fraudes et de contrefaçons

Le sport institutionnel : une autre réalité économique

Pour de nombreuses disciplines olympiques, le modèle économique repose largement sur les ressources publiques et les structures sportives nationales. Leur fonctionnement repose principalement sur les fédérations sportives, les programmes olympiques et les subventions gouvernementales.

Au Canada, par exemple, le programme de soutien aux athlètes de Sport Canada verse environ 2 175 dollars par mois aux sportifs de haut niveau selon leur statut. Pour plusieurs disciplines, cette aide ne couvre qu’une partie des coûts liés à l’entraînement, aux déplacements et à l’équipement, ce qui oblige de nombreux athlètes à chercher des sources de financement complémentaires.

Déjà des milliers d’abonnés à l’infolettre de La Conversation. Et vous ? Abonnez-vous gratuitement à notre infolettre pour mieux comprendre les grands enjeux contemporains.

Des sports comme l’escrime, la lutte ou le tir à l’arc illustrent bien cette réalité. Leur importance sportive et symbolique – notamment dans le cadre des Jeux olympiques – n’est pas proportionnelle à leur rentabilité économique. Cette situation a suscité plusieurs débats au Canada après les Jeux olympiques d’hiver de 2026, certains observateurs ayant attribué certaines performances à l’insuffisance des moyens financiers disponibles dans certaines disciplines.

Un système sportif à deux vitesses

L’écart économique entre les disciplines sportives s’explique d’abord par leur capacité à générer des revenus commerciaux. Les sports dotés d’une forte exposition médiatique attirent les diffuseurs, les commanditaires et les investisseurs institutionnels. À l’inverse, les disciplines moins visibles peinent à bâtir un modèle économique autonome et demeurent dépendantes des financements publics ou des structures fédérales.

À lire aussi :

L’UFC, la mécanique bien huilée de la violence et de sa spectacularisation

Cette dynamique a progressivement fait apparaître un système sportif à deux vitesses.

-

D’un côté, un sport financiarisé, centré sur les grandes ligues professionnelles et les disciplines très médiatisées, dont la valeur économique croît rapidement grâce aux droits médiatiques, aux partenariats et aux investissements privés.

-

De l’autre, un sport institutionnel, qui regroupe la majorité des disciplines olympiques et du sport amateur, et dont l’équilibre repose encore sur les fédérations sportives et les budgets publics.

La bifurcation économique du sport

Le paradoxe du sport contemporain tient précisément à cette dualité économique. Jamais l’industrie sportive n’a généré autant de richesse : l’économie mondiale du sport est aujourd’hui estimée entre 400 et 600 milliards de dollars par an. Mais jamais les écarts économiques entre disciplines n’ont été aussi marqués.

Cette situation reflète une transformation du système sportif. L’économie du sport semble aujourd’hui connaître une bifurcation. D’un côté, certaines disciplines sont devenues des actifs financiers mondialisés, attirant investisseurs et capitaux privés. De l’autre, une grande partie du sport – notamment olympique – continue de reposer sur des logiques institutionnelles et sur le financement public.

La question dépasse donc le simple cadre sportif. Faut-il laisser les ressources se concentrer dans les disciplines les plus rentables, au risque de fragiliser une partie du système sportif ? Ou faut-il considérer que certaines disciplines, moins médiatisées, mais essentielles à l’équilibre du système sportif, justifient un soutien public durable ?

![]()

Julien Le Maux ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’a déclaré aucune autre affiliation que son organisme de recherche.

– ref. Le paradoxe du sport moderne : une industrie milliardaire, des disciplines laissées pour compte – https://theconversation.com/le-paradoxe-du-sport-moderne-une-industrie-milliardaire-des-disciplines-laissees-pour-compte-273866

Back to index · Read original article